築年数が古くなればなるほど、新築との価格差が大きくなります。中古でもしっかり管理されているようなら資産価値が維持され、新築との価格差はそれほどなくなることもあるのです。また、中古を購入して抑えた分の予算をリフォームにまわす手もあります。

築年数が古くなればなるほど、新築との価格差が大きくなります。中古でもしっかり管理されているようなら資産価値が維持され、新築との価格差はそれほどなくなることもあるのです。また、中古を購入して抑えた分の予算をリフォームにまわす手もあります。

住宅を購入すると、税制面でさまざまな優遇措置を受けることができますが、この優遇措置は新築の方が手厚くなっています。住宅ローンの控除は、新築なら敷地面積や所得など一定の条件を満たせば控除が受けられるのに対して、中古住宅の場合は、築年数によって、税金が安くなる特例を受けられない場合があります。

住宅を購入すると、税制面でさまざまな優遇措置を受けることができますが、この優遇措置は新築の方が手厚くなっています。住宅ローンの控除は、新築なら敷地面積や所得など一定の条件を満たせば控除が受けられるのに対して、中古住宅の場合は、築年数によって、税金が安くなる特例を受けられない場合があります。

住宅ローンの審査は、年齢、職業、年収等の条件の他、対象となる住宅の担保価値もポイントに!新築は経年劣化がないので比較的価値が高く評価されるが、中古は築年数によって低く評価されやすく、ローン審査に通りにくい場合が。ただローン審査の条件は金融機関によって異なり単純に「ローン審査は新築だからOKで中古はNG」という訳ではありません。

住宅ローンの審査は、年齢、職業、年収等の条件の他、対象となる住宅の担保価値もポイントに!新築は経年劣化がないので比較的価値が高く評価されるが、中古は築年数によって低く評価されやすく、ローン審査に通りにくい場合が。ただローン審査の条件は金融機関によって異なり単純に「ローン審査は新築だからOKで中古はNG」という訳ではありません。

住宅をつくる技術や工法が進化し、住宅の性能がますますアップしておりますが、住宅性能の観点から見ると、最新の構造や耐震装置を備え、耐久性、耐震性、防音性、遮音性、バリアフリーなどに配慮した新築の方が安心と言えるでしょう。また、設備も新しいので、使い勝手も抜群!

住宅をつくる技術や工法が進化し、住宅の性能がますますアップしておりますが、住宅性能の観点から見ると、最新の構造や耐震装置を備え、耐久性、耐震性、防音性、遮音性、バリアフリーなどに配慮した新築の方が安心と言えるでしょう。また、設備も新しいので、使い勝手も抜群!

最寄り駅や学区などの関係で「このエリアに住みたい」という希望があっても、新築ではなかなか見つからないというケースが中古と比べるとあります。地元の不動産屋さんなら、気長に探した方が良いのか、それとも中古やほかのエリアも視野に入れた方が良いのか、適切にアドバイスしてくれるはずです。

最寄り駅や学区などの関係で「このエリアに住みたい」という希望があっても、新築ではなかなか見つからないというケースが中古と比べるとあります。地元の不動産屋さんなら、気長に探した方が良いのか、それとも中古やほかのエリアも視野に入れた方が良いのか、適切にアドバイスしてくれるはずです。

新築住宅には10年間の保証期間があり、もしもこの期間内に柱や梁などの構造的に重要な部分に欠陥が見つかった場合、無料で補修などのアフターケアが受けられる制度があります。ところが中古住宅の場合、この保証期間が数ヶ月〜2年程度と短く、中には保証がないものも・・・。中古を購入するなら、あらかじめ保証期間をしっかりと確認しておきましょう。

新築住宅には10年間の保証期間があり、もしもこの期間内に柱や梁などの構造的に重要な部分に欠陥が見つかった場合、無料で補修などのアフターケアが受けられる制度があります。ところが中古住宅の場合、この保証期間が数ヶ月〜2年程度と短く、中には保証がないものも・・・。中古を購入するなら、あらかじめ保証期間をしっかりと確認しておきましょう。

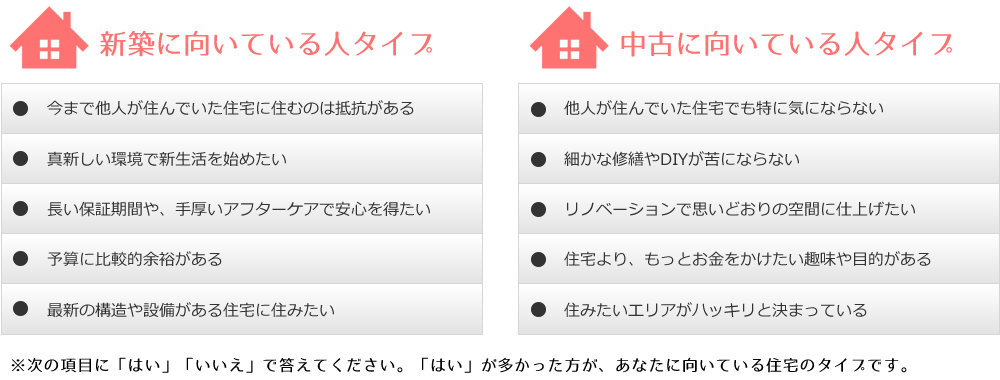

マイホームを選ぶとき、大きなテーマのひとつが「新築」か「中古」かという問題です。単純に「新しい部屋がいいから新築」「価格が安いから中古」という視点だけではなく、それぞれの特徴をよく考えてから選ぶことも大切です。

年数が古くなればなるほど、新築との価格差が大きくなります。中古でもしっかり管理されているようなら資産価値が維持され、新築との価格差はそれほどなくなることもあるのです。また、中古を購入して抑えた分の予算をリフォームにまわす手もあります。

同条件の住宅なら「中古」がお得!住宅を購入すると、税制面でさまざまな優遇措置を受けることができますが、この優遇措置は新築の方が手厚くなっています。住宅ローンの控除は、新築なら敷地面積や所得など一定の条件を満たせば控除が受けられるのに対して、中古住宅の場合は、築年数によって、税金が安くなる特例を受けられない場合があります。

「新築」なら税制面でお得がいっぱい!住宅ローンの審査は、年齢、職業、年収等の条件の他、対象となる住宅の担保価値もポイントに!新築は経年劣化がないので比較的価値が高く評価されるが、中古は築年数によって低く評価されやすく、ローン審査に通りにくい場合が。ただローン審査の条件は金融機関によって異なり単純に「ローン審査は新築だからOKで中古はNG」という訳ではありません。

金融機関により異なるが、「新築」の方が有利!住宅をつくる技術や工法が進化し、住宅の性能がますますアップしておりますが、住宅性能の観点から見ると、最新の構造や耐震装置を備え、耐久性、耐震性、防音性、遮音性、バリアフリーなどに配慮した新築の方が安心と言えるでしょう。また、設備も新しいので、使い勝手も抜群!

「新築」は最新の構造や設備が魅力的。最寄り駅や学区などの関係で「このエリアに住みたい」という希望があっても、新築ではなかなか見つからないというケースが中古と比べるとあります。地元の不動産屋さんなら、気長に探した方が良いのか、それとも中古やほかのエリアも視野に入れた方が良いのか、適切にアドバイスしてくれるはずです。

「中古」有利だが、不動産屋に相談新築住宅には10年間の保証期間があり、もしもこの期間内に柱や梁などの構造的に重要な部分に欠陥が見つかった場合、補修などのアフターケアが受けられる制度があります。ところが中古住宅の場合、この保証期間が数ヶ月〜2年程度と短く、中には保証がないものも・・・。中古を購入するなら、あらかじめ保証期間をしっかりと確認しておきましょう。

保証が充実しているのは断然「新築」※次の項目に「はい」「いいえ」で答えてください。「はい」が多かった方が、あなたに向いている住宅のタイプです。

マンションの場合、購入した後も毎月管理費や修繕積立金を管理会社に支払わなければなりません。

「管理費」…マンションを維持・管理するため必要となる費用。

「修繕積立金」…長期間にわたってマンション等を維持・保全していくために必要な修繕を実施する為に、管理費とは別で積み立てなければならない費用。

さらに、車を保有している場合は駐車場の料金も毎月発生するので、戸建の場合は敷地内であれば自由に車を置いて良いので駐車場代はかかりません!

但し、戸建の場合は自分で修繕をしなければならないので、維持費が0円だという事ではありません。

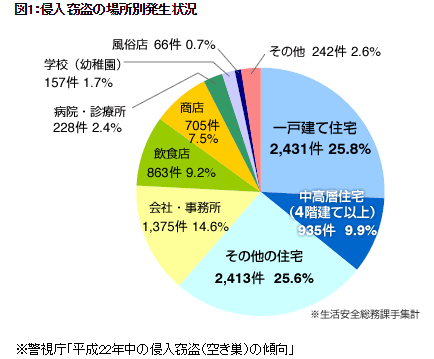

戸建の場合、4階建て以上の建物に比べて泥棒が入る確率は倍以上となっているのです。

マンションの場合、オートロックや管理人が常駐していると、セキュリティーがしっかりしている所が多いのですが、一戸建てはマンションに比べてセキュリティーに甘い部分が多く、また死角も多いため泥棒には入られやすいと言われます。

構造上増築も出来ないのでスペースは限られてしまいます。

対して戸建の場合、増築やリフォームは自由にでき、ペットを飼ったりする事も自由。

(但し、近隣の方の配慮がいらないと言う訳ではありませんので迷惑のかからない範囲にはなるので御注意を。)

駅近の、この利便性は戸建て住宅では手に入らなかったと思います。

オートロック、管理人がいることやっぱり、(玄関の)鍵1つで外出できるセキュリティ面の安心感は大きいです。また共働きで、子どもが先に変えることが多いので、マンションに管理人が常駐していることはとても安心です。

修繕費を自動で毎月積み立てられているから、10年後、20年後大規模修繕の必要に迫られても慌てません。

なにより部屋からの眺望が最高。花火大会は我が家にとって年に1回の大イベントになっています。

やっぱり庭つき一戸建て!小さくても好きに楽しめる庭があり、子供たちの記念樹が育っています。

車が好きで、いつもそばにおいておきたいので一戸建て派です。マンションじゃ駐車場代もバカにならないし。

ご近所に迷惑をかけなければ暮らし方も自由。将来のリフォームも、家を建て替えることも自由です。

自由な空間や部屋!

4メートルある吹き抜け大空間の伸びやかさ、秘密基地のような屋根裏部屋などが持てるのは、戸建住宅の特権だと思います。

戸建住宅もマンションもそれぞれに魅力があります。 大切なのは、どちらがより自分たちのライフスタイルや将来設計に合っているか、ということです。そこを見極めて、心地よい住まいを見つけてください。

賃貸生活をする方なら一度は考えることでしょう。

家賃も住宅ローンも、お金を支払うことは同じですが、いったいどこに違いがあるのでしょうか?

住まいのことを真剣に考える機会のひとつになれば幸いです。

戸建・マンションを買うときには頭金を支払うのが通常。 マンションの場合、管理費や修繕積立金が上乗せされますが、税金が戻る住宅ローン控除というお得な制度もあるのです。賃貸は子どもが小さいうちは家も小さくてよいので、負担を抑えられます!

賃貸は子供の成長に合わせて広い家に引越すと、家賃負担がアップします。 一方購入は10年目で住宅ローン控除が終了し、家賃と同じ程度の出費に。 この期間の住居費は賃貸も購入もほぼ互角といえるのではないでしょうか。

子どもが独立したのを機に狭まめの賃貸住宅に引越せば、再び家賃負担を軽くできます。購入の住宅ローン返済額は変わらないが、建物の築年数が進むと管理費や修繕費等がアップする可能性が!

購入は住宅ローンの返済が終了し、毎月の負担が管理費・修繕費等になります。 賃貸は家賃負担がずっと変わらずに続き。そのため50年目にトータルの負担で賃貸が逆転し、以降は年を追うごとにその差がだんだんと開くといえるでしょう。

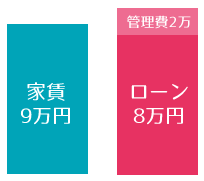

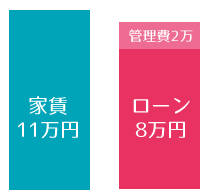

■家賃

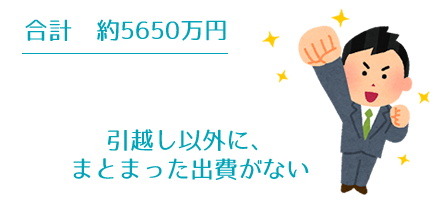

1年目〜9年目:月9万円(9万円×9年=972万+36万※)

10年目〜24年目:月11万円(11万円×15年=1980万+44万※)

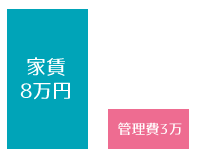

25年目以降:月8万円 (8万円×26年=2496万+32万※)

■入居時費用:

敷金1カ月・礼金2カ月・仲介手数料1カ月計算

■引越し代:1回30万円×3回=90万

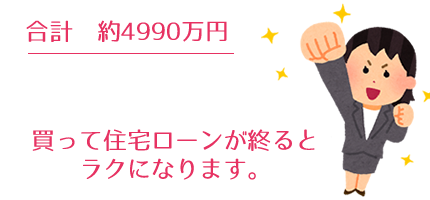

■物件価格:3000万円

(頭金300万円+ローン借入額3000万円)

■諸費用:約300万 (物件価格の10%)

■毎月返済額:約8万円

(変動金利0.725%、返済期間35年)

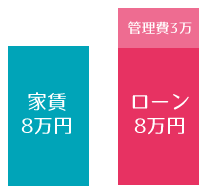

■管理費・修繕積立金

当初20年間:毎月2万円 =480万

21年目以降:毎月3万円 =1080万

■入居時費用・引越し代:30万円

子どもが生まれて家族が増えた場合、賃貸なら広めの家に引越せばいいのだが、その分の家賃はアップします。

賃貸は単身者向けが多いので、広めの家の選択肢が少ない場合もあります。

購入の場合は広めの家を購入しておけば、居室のやりくりや間仕切り家具などで対応は可能!

家族が増えることを見越して買っていれば住居費の負担は変わらず、住み続けられます!

世帯主が死亡したり高度障害になっても、賃貸の場合は家賃が免除されることはありません・・・。

購入は住宅ローンの団体信用生命保険に加入するケースが一般的なので、万が一の場合には保険が下りてローンが完済されるのです。

家はそのまま残り、遺族にローンが残らないので、 何かあっても安心して生活していけます。

最近は高齢者向け賃貸住宅が充実化する方向にありますが、老後も家賃負担が続くことに変わりはないです。

購入して住宅ローンが終われば住居費の負担は軽いので、老後生活のやりくりもだいぶ楽になりますが、管理費や修繕積立金のほかに、自宅のバリアフリー化などリフォーム代がかかる場合もあるのです。